El ataque de una fanática de cristina Kirchner ocurrió delante de la policia.

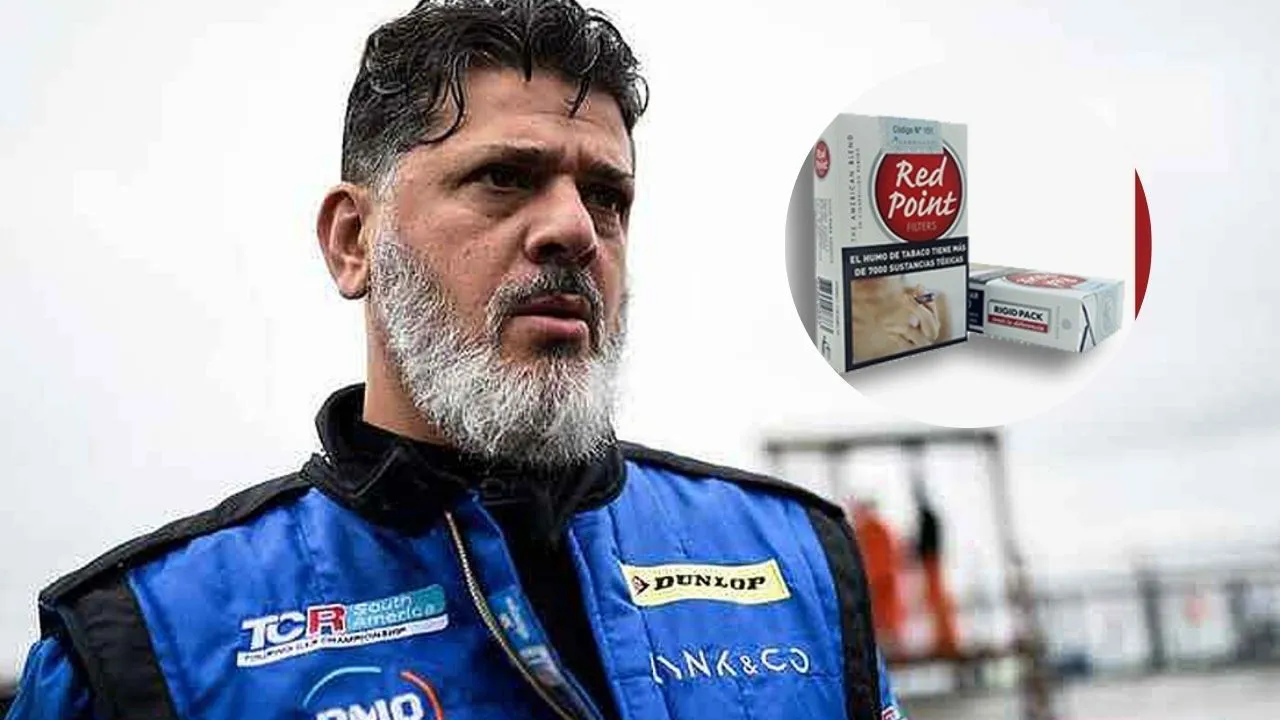

La decisión de la Corte Suprema en contra de Tabacalera Sarandí fue confirmada, lo que significa que la compañía liderada por Pablo Otero, apodado el Rey del Tabaco, deberá comenzar a abonar el impuesto mínimo a los cigarrillos que se negó a pagar durante varios años.

El tribunal se concentró en la cuestión fundamental de si el tributo es constitucional, tal como plantea Tabacalera Sarandí. Le dio permiso a la Procuración General para que emita una evaluación exhaustiva y los jueces puedan llegar a una conclusión final.

El fallo de la Corte anula un mecanismo legal que permitía a Otero continuar sin actualizarse, a pesar de que el tribunal le había revocado dos cautelares hace quince días. La Corte anuló un fallo de ejecución adelantada que le permitió evitar el pago del impuesto. Esto se debe a que, en caso de haber dos sentencias favorables, la decisión puede ser llevada a cabo según lo establecido en el código procesal civil. Otero contaba con dos decisiones judiciales favorables en primera y segunda instancia a su favor.

La decisión de la Corte impone a Otero la obligación de pagar de ahora en adelante, además de permitir la ejecución de la deuda anterior. Este jueves, Clarín reveló que entre 2018 y 2023, el Rey del Tabaco debía US$ 1.060 millones al organismo en un lapso de cinco años. Podría haber una cantidad mayor debido a que hay años por delante para la fiscalización.

La decisión fue tomada por Horacio Rosatti, Juan Carlos Maqueda y Ricardo Lorenzetti con sus votos. El exabogado de la tabacalera Massalin, Carlos Rosenkrantz, presentó una excusa.

La AFIP presentó una solicitud para anular la decisión de la Sala IV de la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal del 14 de marzo de 2024, que le permitió llevar a cabo la ejecución adelantada a Tabacalera Sarandí. En realidad, permitía a la empresa continuar sin hacer ningún pago.

El artículo 258 del Código Procesal, Civil y Comercial de la Nación contempla esa posibilidad. En el caso, esto significaba que la empresa no pagaría el impuesto hasta que la Corte resolviera el asunto principal.

El tribunal superior determinó que se debe anular la decisión ya que la Cámara ha limitado las potestades fiscales por un monto significativo y ha modificado el impacto del recurso interpuesto por la apelante contra la sentencia final, lo que solo requiere la caución juratoria de la parte apelada. La cantidad de deuda de Tabacalera Sarandí con la AFIP es significativamente superior a los US$ 1.000 millones.

Después de la decisión del tribunal supremo, ninguna medida preventiva, cautelar o de ejecución anticipada que se tramite ante la Corte y que impida al fisco calcular y percibir el tributo contra Tabacalera Sarandí queda pendiente.

Otero había logrado evadir el pago de impuestos mediante la utilización de una estrategia judicial agresiva, que consistió en presentar cautelares en los tribunales. Su argumento fue que el impuesto mínimo al tabaco era inconstitucional y expropiatorio. En el tribunal, Tabacalera Sarandí argumentó que su negocio era pequeño y que el pago fijo del impuesto le impedía competir en el mercado debido a que sus productos eran más económicos que los de las primeras marcas.

El impuesto mínimo es del 70% del precio de cada atado y se establece cuatro veces al año sobre un valor actualizado.

Con un poderoso poder de lobby y contactos en la política y los tribunales, logró renovar las cautelares, evitar pagar el impuesto mínimo y convertirse en un actor importante en el mercado. Un informe de la consultora Abeceb indica que la participación de Tabacalera Sarandí en el mercado total se incrementó del 5,6% en 2016 al 38,4% en 2023. En realidad, con esa participación en el mercado, la empresa ya no sería considerada una pequeña empresa. Otero afirmó que genera 800 millones de dólares anuales.

La decisión de la Corte restringe la táctica utilizada por Otero y su compañía para ganar terreno en el mercado sin pagar impuestos.